|

德州扑克是一款竞技性很强的扑克游戏。这个游戏每名玩家手里有两张只有自己看的见的牌,然后会先后发5张公共牌。每发一轮公共牌玩家进行下注,跟平下注额的玩家才能参与下一轮发牌,否则已下注筹码贡献给底池,最终跟平筹码的玩家用自己的两张牌和5张公共牌七选二组成最好的牌型比大小,大者赢下底池。 这和股票投资有相通之处,我们无法准确得知对手手里的两张牌是什么,只能通过概率计算和下注去试探对方,因此都是在不充分信息下尝试做尽量多正期望收益的决策,而且在每一次决策中都伴随着自身筹码的转移。

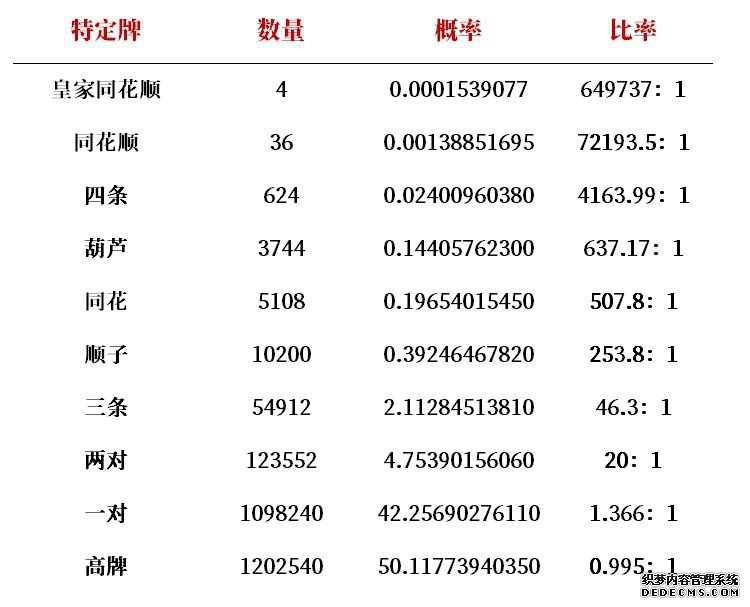

如上图所示,四条出现的概率约为四千分之一,也就是每四千手牌才能出现一次四条,而这次四条正好让你拿到了,那么在河牌圈(也就是公共牌全部发出后)面对对手一个只有1/4底池的下注,你会怎么做? 在德州扑克中,如果一位选手手持口袋对入池,在一个单挑的牌局中,即使它只是一个很小的口袋对比如66,面对最大的两高张AK,这名选手的获胜胜率也超过50%。 而幸运的是它如果能击中三条,比如公共牌面还发生了另一张6,那么它在很大概率情况下可以拿下这个底池,但击中三条的概率不到20%。 而如果更幸运的事情发生了,公共牌面发出了两张6,也就是当概率小于千分之一的事件发生了的时候,他几乎锁定了胜局,而如果能打到河牌圈,这名选手将很可能会赢下一个非常具有诱惑力的底池。 那么,当最幸运的事情发生了的时候,也就是手持66在公共牌面发出了两张6但有三张A,具体牌型为“AhAd6d Ac 6c”,在河牌圈面对对手一个只有1/4底池的下注,你会怎么做? 在一场知名的比赛上,一位叫John Juanda的选手当时手持66,他没有激进的选择再加注,却也没有跟注,而是选择了直接弃牌! 而最后的事实是对手只是拿着听花失败的JdKd。 这是一个传播比较广的笑话,“我弃掉了四条”成为一个梗。 等来了小于千分之一概率的好运,却选择了弃牌,就像在牛短熊长的A股市场里等来了牛市却销户一般。 视频网站的主播在解说时的主流观点都认为这是一手非常糟糕的弃牌。因为即使对手确实有可能有A(有A则和公共牌面的三张A组成比四条6更大的四条A),但对手既可能是等同花破产,也可能是比6大的口袋对在河牌要薄价值,而面对一个80万的底池,对手下注20万,只要认为对手不是A的概率超过20/(20+80),就是一个划算的跟注。 翻看各个视频网站的评论区,则是清一色的调侃甚至嘲讽: “这技术太臭了,还好意思上去丢人现眼” “就这水平,就这点怂胆,输光一点也不亏” “四条都弃牌了,你就不用玩德州扑克了” 而如果我们去扒一扒这位弃掉四条的选手,却发现他是当时这场比赛的最终冠军。 他的职业生涯拿下了5条WSOP(世界扑克系列赛)金手镯,累计奖池历史前10,同时是一名优秀的高额现金桌玩家:John Juanda。而Juanda弃掉了这手四条。 从结果的角度,John Juanda这手弃牌确实非常糟糕,因为他做了一个绝大多数人甚至几乎所有人都不会做错的决策。即使很佩服Juanda的人也会说“再优秀的人,也会有犯错的时候”,而不会认为他这手弃牌有多合理。 在这里,我并不试图故意反大众认知去论述这手弃牌有多么巧妙。而是想分享两点: 1、如果对手手牌真得有A,也许很大一部分声音就会变成“精妙的弃牌”,尽管他们调侃甚至嘲讽的逻辑并没有因为对手的实际手牌而改变。 2、这里我更想分享的是第二点,上文提到“即使很佩服Juanda的人也会说‘再优秀的人,也会有犯错的时候’,而不会认为他这手弃牌很合理”。但很容易被忽视的一点是: 正是因为在这些几乎所有人都不会“犯错”的决策上面Juanda“犯错”了,他才能在更多人犯错的决策上面不犯错,这也就是我们通常所说的“盈亏同源”。 John Juanda以精准读牌和谨慎决策为特点。Juanda作为后置位在转牌下很小的注,彼时他的行为扮演了A(根据盲圈行为不大可能是大口袋对组成的葫芦),对手如果想抓鸡的话会选择跟注或反加注,但如果对手选择跟注再在河牌下注这一行动路线的话,在Juanda的判断里根据对手的形象有A的概率就比较大,他选择直接弃牌而不是赌对手没A。 John Juanda的这手牌确实弃错了,对手拿着比他牌力弱的牌也可能会有同样的行为。但这就是Juanda策略体系下必然面临的错误,他坦然接受这样的错误带来的损失,并在更多地对局中取胜。可能其他很多知名牌手,比如Phil Ivey、Tom Dwan不会犯这样的错误,那是因为他们有着自己的一套策略体系。而大多数的普通玩家在这里也不会犯这样的错误,但他们只是普通玩家。 真正的高手不仅在于他们的术,更可贵的在于他们对制定的策略体系的坚定执行。 股票弃牌 其实股票投资的决策过程,跟打德州扑克也有类似的地方。 在过去一年半的时间里,行业指数运行在上升通道、相应的新发基金爆款不断,投资医药、消费、科技很可能获得非常高收益的回报。尽管追高确实可能有风险,而在很多人眼里潜在风险并不那么大,但潜在回报却会很可观。 截止今日,申万一级行业分类标准下的医药生物年内涨幅近50%,食品饮料年内涨幅超50%。但是却有少数几家基金,在这轮持续上涨的行情中,既没有重仓科技股,也没有重仓医药,甚至食品饮料行业持仓也不高。 从结果上来看,他们错了吗? 重仓股的逻辑不仅没有改变,股价却变得更具吸引力了。而之前没有重仓的行业,越涨性价比越低,则更不具备吸引力。 低风险的网下打新年内已实现收益率非常不错,“精选大蓝筹,积极参与网下打新”是当前性价比很高的投资策略。 我们也会不断反思当前策略是否会在一个较长的时间里跑输市场并对策略不断优化,但如果我们认为策略只是阶段性的跑输市场,而在更长的维度里能够较大程度的跑赢市场,我们就会选择坚持,尽管在跑输的时候坚持会饱受争议。但这种坚持是秉承着对投资人负责任的态度。 因为我们的目标不是在一两年的时间内为投资人大幅增加财富,而是在更长的时间维度里让投资人的财富实现持续稳健并比大多数人幅度更大的增值。 (责任编辑:admin) |